Umowy najmu w czasach COVID-19 a MSSF 16

W wyniku pandemii koronawirusa wielu przedsiębiorców zostało zmuszonych do zamknięcia lokali handlowo-usługowych, a znacząca część firm wynajmujących powierzchnie biurowe zdecydowała się wdrożyć system pracy zdalnej. W praktyce oznacza to, że wynajmowane powierzchnie nie są wykorzystywane, co nie zwalnia jednak firm z obowiązku płatności czynszu i innych opłat z tytułu najmu.

Z uwagi na niestabilną sytuację gospodarczą oraz niepewność w odniesieniu do długoterminowych skutków ekonomicznych pandemii, firmy, niezależnie od kondycji w jakiej się znalazły, szukają oszczędności. Potencjalnym źródłem oszczędności może stać się ograniczenie wydatków na wynajem biur, czy utrzymanie lokali handlowo-usługowych.

Ponadto, w odpowiedzi na pandemię, rządy wielu krajów zdecydowały się na wsparcie przedsiębiorców i gałęzi gospodarki szczególnie dotkniętych przez negatywne skutki COVID-19. Pewne udogodnienia zostały zaproponowane także przez polski rząd dla najemców w ramach tzw. „tarczy antykryzysowej”, jednak rozwiązania osłonowe nie dotyczą wszystkich umów najmu. Zapisy specustawy skierowane są wyłącznie do najemców lokali znajdujących się w dużych centrach handlowych o powierzchni powyżej 2000 m². Zgodnie z zapisami ustawy, regulującymi kwestie związane z najmem powierzchni handlowych:

- W okresie obowiązywania zakazu prowadzenia działalności w obiektach handlowych o powierzchni powyżej 2 000 m², wygasają wzajemne zobowiązania stron umów najmu, dzierżawy lub innej podobnej umowy, przez którą dochodzi do oddania do używania powierzchni handlowej;

- Uprawniony do korzystania z powierzchni handlowej spełniającej powyższe kryteria (tj. najemca) powinien złożyć udostępniającemu (tj. właścicielowi, wydzierżawiającemu, wynajmującemu itp.) bezwarunkową i wiążącą ofertę woli przedłużenia okresu obowiązywania umowy na dotychczasowych warunkach o okres obowiązywania zakazu handlu przedłużony o 6 miesięcy. Oferta powinna zostać złożona w ciągu trzech miesięcy od dnia zniesienia zakazu[1].

Jednocześnie wiele podmiotów, które nie mogą skorzystać z rozwiązań wprowadzonych przez rząd, podejmuje niezależne negocjacje z zarządcami nieruchomości, dążąc do obniżki lub odroczenia czynszu w drodze porozumienia lub szuka podstaw prawnych do uniknięcia zapłaty np. powołując się na klauzule dotyczące siły wyższej.

Jak należy ująć w sprawozdaniach finansowych skutki obniżenia lub odroczenia opłat czynszowych w świetle zapisów MSSF 16?

Zmiany warunków umów najmu i towarzyszące temu zmiany w płatnościach czynszu powinny znaleźć odpowiednie odzwierciedlenie w sprawozdaniach finansowych.

W odpowiedzi na liczne wątpliwości, tematem ujęcia zmian warunków leasingu w kontekście wymogów MSSF 16 „Leasing” zajęła się w ostatnim czasie Rada Międzynarodowych Standardów Rachunkowości (RMSR, Rada, ang. IASB)[2].

Materiał edukacyjny w zakresie ujęcia zmian warunków leasingu w związku z pandemią COVID-19 zgodnie z MSSF 16 wydany przez RMSR

W dniu 10 kwietnia 2020 RMSR opublikowała materiał edukacyjny dotyczący sposobu ujęcia udogodnień w płatnościach czynszu udzielanych najemcom w wyniku pandemii Covid-19 zgodnie z wymogami MSSF 16[3]. Celem publikacji jest dostarczenie wskazówek w zakresie sposobu ujmowania zmian w opłatach leasingowych wynikających między innymi z działań rządu w odpowiedzi na pandemię Covid-19.

Rada wskazuje, że MSSF 16 przewiduje możliwość wystąpienia zmian w opłatach leasingowych w okresie trwania leasingu, jednak określenie sposobu ujęcia takiej zmiany wymaga zastosowania osądu i zależy od szeregu czynników, w tym przede wszystkim od tego, czy zmiany te były częścią pierwotnych warunków umowy leasingu.

MSSF 16 określa szczegółowe wymogi dotyczące sposobu rozliczania niektórych zmian w zakresie opłat leasingowych, na przykład wynikające ze zmian w indeksie lub kursie stosowanym do wyliczenia opłat. W przypadku innych zmian, mających wpływ na wysokość opłat leasingowych, sposób ujęcia zależy od tego, czy zmiana ta spełnia definicję zmiany leasingu (ang. lease modification).

Rada wskazuje, że zgodnie z definicją zawartą w MSSF 16, zmianę leasingu rozumie się jako zmianę zakresu umowy leasingowej lub wynagrodzenia za leasing, która nie była częścią pierwotnych warunków umowy leasingowej (np. dodanie lub zakończenie prawa do użytkowania jednego lub większej ilości bazowych składników aktywów bądź wydłużenie lub skrócenie umownego okresu leasingu)[4].

W kontekście zmian wprowadzonych na skutek pandemii Covid-19, Rada podkreśla, że same wakacje czynszowe lub obniżenie czynszu nie stanowią zmiany zakresu umowy najmu oraz wymagają każdorazowej oceny, czy nie stanowią zmiany wynagrodzenia za leasing, biorąc pod uwagę ogólny skutek zmiany w opłatach leasingowych. Na przykład, jeżeli leasingobiorca nie dokonuje opłat leasingowych za okres trzech miesięcy, opłaty leasingowe za okresy późniejsze mogą zostać proporcjonalnie zwiększone, co oznacza, że suma opłat leasingowych nie ulega zmianie.

Jeżeli nastąpiła zmiana zakresu umowy lub wynagrodzenia za leasing, najemca powinien następnie rozważyć, czy zmiana ta była częścią pierwotnych warunków leasingu. Rada wskazuje, że działania rządowe (na przykład, wymagające zamknięcia sklepów detalicznych na pewien okres czasu ze względu na pandemię Covid-19) mogą mieć znaczenie dla prawnej interpretacji klauzul, takich jak siła wyższa, które były zawarte w pierwotnej umowie lub w obowiązującym prawie lub przepisach wykonawczych. W takim przypadku zmiana w zakresie opłat nie stanowiłaby zmiany leasingu.

Od powyższej analizy zależy to, czy efekt zmiany leasingu zostanie rozpoznany bezpośrednio w rachunku wyników, czy też pośrednio i w sposób bardziej rozłożony w czasie, co w uproszczeniu prezentuje poniższy wykres.

Planowane przez Radę zmiany do MSSF 16 w odpowiedzi na COVID-19 - zwolnienia dla leasingobiorców.

W uzupełnieniu do wyżej opisanej publikacji, w dniu 17 kwietnia 2020 r. odbyło się szczególne posiedzenie Rady, na którym jednym z punktów agendy był właśnie wpływ pandemii COVID-19 na ujęcie leasingu zgodnie z wymogami MSSF 16.

Podjęcie tego tematu było wynikiem zgłaszanych Radzie trudności związanych z zastosowaniem wymogów MSSF 16 w odniesieniu do ujmowania udogodnień w płatnościach czynszu (tj. wakacji czynszowych lub obniżki czynszu), udzielanych przez zarządzających nieruchomościami w związku z pandemią COVID-19, w tym także tych wymaganych przez rządy.

Pomimo, że MSSF 16 zawiera już wytyczne dotyczące ujmowania zmian leasingu, podmioty stosujące MSSF zgłaszały, że stosowanie tych wymogów w odniesieniu do potencjalnie dużej liczby umów najmu może być skomplikowane, zwłaszcza w świetle wielu innych wyzwań, przed którymi stoją podmioty w czasie pandemii oraz wyzwań związanych z zastosowaniem MSSF 16 po raz pierwszy.

Leasingobiorcy zgłaszali trudności w stosowaniu wymogów MSSF 16 w szczególności w następujących obszarach:

a) ocena, czy ulgi dotyczące najmu stanowią zmianę leasingu;

b) zastosowanie wymaganego przez standard sposobu ujęcia ulg dotyczących najmu, które stanowiłyby zmianę leasingu.

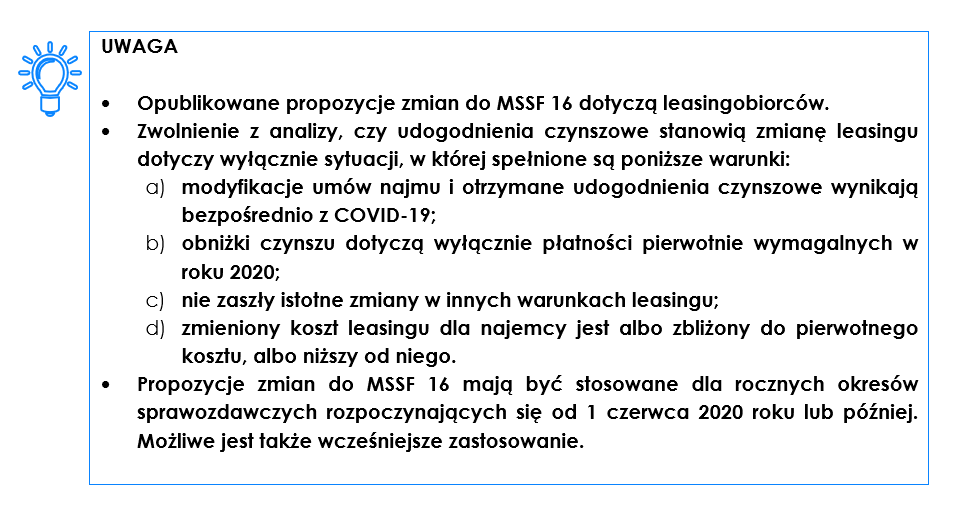

W odpowiedzi na zgłaszane trudności, oprócz publikacji opisanych powyżej materiałów edukacyjnych, RMSR rozważa możliwość wprowadzenia zmian do standardu dotyczących ulg na wynajem związanych z Covid-19, które stanowiłyby praktyczne rozwiązanie dla leasingobiorców. Rada sformułowała następujące propozycje zmian do MSSF 16:

- umożliwienie leasingobiorcom opcjonalnego zwolnienia z obowiązku oceny, czy udogodnienia w płatnościach czynszu otrzymane w wyniku COVID-19 stanowią zmianę leasingu zgodnie z MSSF 16;

- zobowiązanie leasingobiorców, którzy zastosują powyższe zwolnienie, do ujmowania otrzymanych udogodnień czynszowych w wyniku COVID-19, tak jakby te zmiany nie były modyfikacjami umowy leasingu (zmianami leasingu);

- wymóg ujawniania w sprawozdaniu finansowym, faktu korzystania z powyższego zwolnienia przez leasingobiorców;

- w przypadku zastosowania omawianego zwolnienia - wymóg stosowania na zasadzie retrospektywnej,

- nadanie zwolnieniu natychmiastowy skutek w momencie zatwierdzenia zmian do MSSF 16.

W ramach dyskusji nad zmianami RMSR wyjaśniła, że jednostka decydująca się na skorzystanie z powyższego zwolnienia, zobowiązana będzie stosować ten sposób ujęcia w odniesieniu do wszystkich podobnych umów leasingu.

W drodze głosowania, Rada podjęła decyzję o zatwierdzeniu proponowanych zmian do MSSF 16, a następnie 24 kwietnia 2020 r. opublikowała projekt zatwierdzonych zmian do MSSF 16 (Exposure Draft) oraz wyznaczyła 14-dniowy okres na zgłaszanie uwag. Rada planuje zakończyć projekt dotyczący wprowadzania zmian do MSSF 16 do końca maja 2020 r.

Ogłoszone zmiany mają stanowić uzupełnienie materiałów edukacyjnych opublikowanych przez Radę, 10 kwietnia 2020 r[5]. w celu wsparcia spółek stosujących standard MSSF 16.

1. Ustawa z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw.

2. Ang. International Accounting Standards Board

4. Załącznik A do MSSF 16

Kontakty