Podatnicy o przychodach lub kosztach powyżej 10 mln EUR są obowiązani złożyć dodatkowo formularz CIT-TP zawierający szczegółowe informacje o istniejących powiązaniach, dokonanych transakcjach, restrukturyzacjach i świadczeniach nieodpłatnych.

Tym samym zwracamy Państwa uwagę na następujące kwestie:

- Do końca 9. miesiąca po zakończeniu roku podatkowego podatnicy są obowiązani do przygotowania lokalnej i grupowej dokumentacji, złożenia oświadczenia o sporządzeniu takiej dokumentacji oraz sprawozdania CIT-TP, które dotyczą transakcji za 2017 r. i 2018 r.;

- Od podatnika, którego przychody lub koszty nie przekraczają 10 mln EUR i który nie jest obowiązany do posiadania analizy porównawczej (benchmarku), także wymaga się, aby jego transakcje z podmiotami powiązanymi miały charakter rynkowy. Podczas kontroli organ podatkowy może przeprowadzić analizę porównawczą samodzielnie. Tym samym zalecane jest przygotowanie benchmarku dla głównych transakcji z podmiotami powiązanymi w celu udokumentowania ich rynkowości i zabezpieczenia się na wypadek ewentualnej kontroli;

- Powiązania należy interpretować szeroko – w niektórych przypadkach mogą być nimi nawet powiązania nieformalne, mające charakter wyłącznie biznesowy. Za podmioty powiązane należy bowiem uznać również wszelkiego rodzaju nieformalne grupy, w których wspólnie podejmowane są określone decyzje gospodarcze wpływające na biznes każdego z partnerów. Powiązania te należy również wskazać w formularzu CIT-TP, a transakcje między takimi podmiotami udokumentować;

- Liczba kontroli w zakresie cen transferowych wzrosła w porównaniu z poprzednim rokiem ponad 30-krotnie;

- Dokumentacje należy przygotować nie tylko dla transakcji handlowych, ale również dla wszelkich innych zdarzeń, w których podatnik funkcjonuje razem z podmiotami powiązanymi, jak transakcje finansowe (pożyczki, cash-pooling), licencje czy transakcje restrukturyzacyjne;

- Master File przygotowany przez grupę, obowiązkowy dla podatników o przychodach i kosztach przewyższających 20 mln EUR, powinien spełniać wymagania określone w polskich przepisach oraz być dostępny w języku polskim;

- W przypadku obrotu nieruchomościami między podmiotami powiązanymi organy podatkowe mogą zakwestionować posiadane przez podatników operaty szacunkowe, jeśli wynikające z nich ceny nie odpowiadają cenom sprzedaży porównywalnych nieruchomości w tej samej okolicy;

- Umorzenie długu również może być weryfikowane pod kątem TP;

- Za brak kompletnej dokumentacji TP na osobach zarządzających spółką ciąży ryzyko nałożenia sankcji z kodeksu karnego skarbowego, a na podatnikach ryzyko domiaru podatku wg sankcyjnej stawki podatku dochodowego w wysokości 50%.

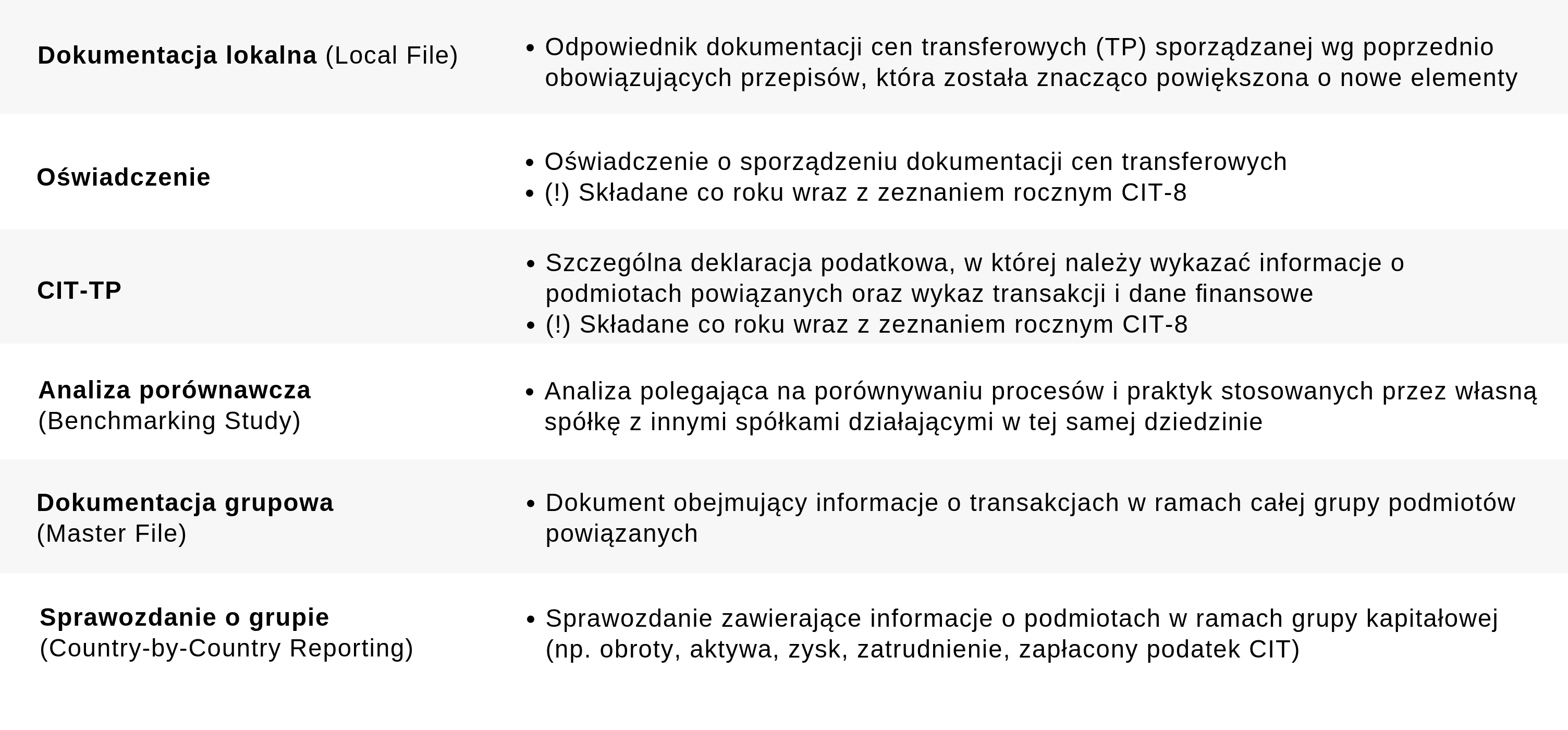

Rodzaje dokumentów

Ponadto, w ostatnim czasie ukazały się ostrzeżenia MF przed następującymi optymalizacjami podatkowymi:

- z wykorzystaniem spółek zagranicznych z uwagi na przepisy dotyczące tzw. miejsca zarządu;

- w ramach podatkowych grup kapitałowych;

- z wykorzystaniem wartości firmy;

- z wykorzystaniem obligacji;

- z wykorzystaniem dywidend;

- w kontekście tzw. Programów Motywacyjnych.

Ministerstwo Finansów wskazuje, że negatywne konsekwencje mogą być nałożone na podatników również w zakresie przeszłych i przyszłych okresów rozliczeniowych, w tym sprzed wprowadzenia przepisów o klauzuli przeciwko unikaniu opodatkowania. MF informuje, że skorygowanie rozliczeń podatkowych wraz z uiszczeniem zaległości podatkowej przed wszczęciem postępowania kontrolnego pozwala na uchronienie się przed konsekwencjami wynikającymi z odpowiedzialności karnoskarbowej.

Ponadto MF przestrzega przed próbami tworzenia sztucznej dokumentacji potwierdzającej procesy biznesowe lub decyzyjne w spółkach.

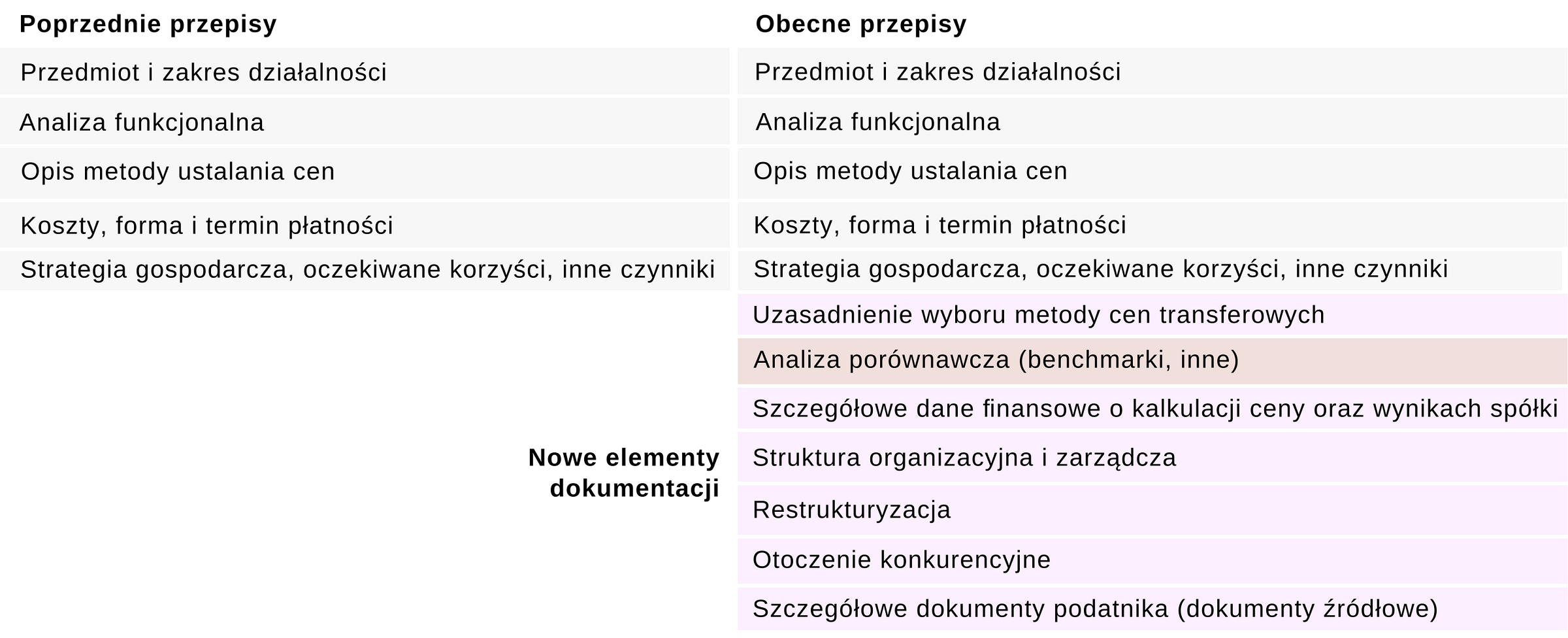

Zakres dokumentacji lokalnej (Local File)

Naszą dewizą jest bezpieczne doradztwo, nie proponujemy zatem naszym klientom optymalizacji podatkowych, które mogłyby za kilka lat wygenerować ryzyko dla stosującego je podatnika.

Autor: Magdalena Partyniewicz, konsultant w Dziale Doradztwa Podatkowego